识势而为,乐观前行

新冠疫情全球蔓延,国内外经济活动备受冲击,物流行业运行亦受到影响。作为连通社会经济运行的基石,物流行业在推动国内疫情防控、社会经济恢复中发挥着关键作用,行业影响力日益提升。回顾2020年上半年,物流行业并购交易保持着较高的活跃度,投资者加速在综合物流、快递快运、物流智能信息化等领域布局,寻求整合机会。

普华永道中国内地及香港物流行业交易服务主管合伙人张锐认为,在国内外经济环境复杂多变、国内资本市场改革的大背景下,中国物流行业将围绕着“产业、价值、技术”发展与迭代,企业只有识势而为、乐观前行,方可在产业互联网与新基建的大时代下突围向上。资本亦将愈发向各领域“规模、盈利、效率”领先的企业聚集,在不确定的环境里寻找确定性与稳定性,综合物流、零担物流、城市新零售物流、生物医药冷链、物流智能信息化等领域未来将受到格外关注。

总体趋势速览

疫情带来交易窗口期,并购交易活跃度不减

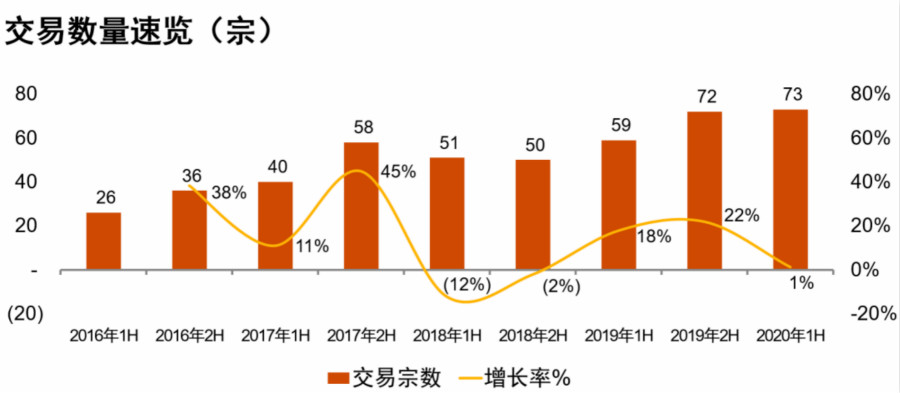

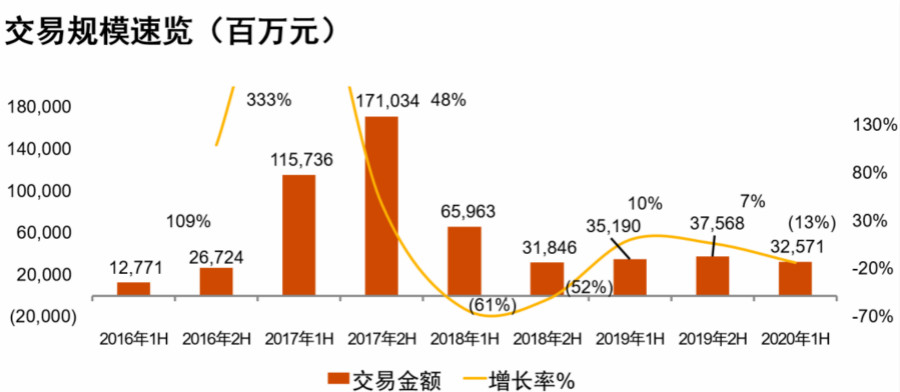

疫情虽对中国物流行业运行产生不利影响,但也带来了行业并购交易窗口期,交易活跃度依然保持较高水平。2020年上半年中国物流行业并购交易数量达到73宗1,环比小幅增加1宗;交易规模近326亿元2,在没有巨型交易3支持下环比仅小幅下降13%。而若不考虑巨型交易,2020年上半年交易规模则环比大幅增长1.28倍。

中国物流行业并购交易依旧活跃,产业投资者趁此机会通过收购投资加速扩张,金融投资者则在变局中支持龙头企业抢占更多市场份额。

细分领域

综合物流、快递快运、物流智能信息化备受追捧

在新冠疫情与资本市场改革叠加影响下,投资者在2020年上半年更为倾向在不确定的大环境中寻找稳健、确定的投资机会。龙头企业将受益,并在此期间加快抢占市场份额。综合物流、快递快运、物流智能信息化在交易规模上位居前三。

凭借着抵御不明朗经济风险的强大实力,领先综合物流企业在2020年上半年备受关注。综合物流领域共产生14宗并购交易,与2019年下半年相同。受到中远海能、招商轮船等企业大型交易的推动,2020年上半年交易规模达到146亿元,环比大幅增长近1.9倍。

在国内资本市场改革的大背景下,随着国内零担快运领域头部格局渐趋确定,资本在2020年上半年加速流向龙头企业,助力企业加快抢占市场份额,做大业务规模。2020上半年快递快运领域的9宗共计74亿元的并购交易大多投向零担快运企业,快递快运领域的交易数量环比增长80%,交易规模环比大幅增加8.5倍。

受到疫情下物流智能化与信息化管理的需求、“新基建”浪潮以及部分物流智能信息化企业成功上市等多重因素刺激,2020年上半年物流智能信息化领域的并购交易数量环比增长11%至30宗。若不考虑巨型交易的影响,即在剔除2019年下半年菜鸟网络233亿元巨额交易后,2020年上半年物流智能信息化领域的交易规模环比增长19%至51亿元,其中物流自动化、智能化和智慧物流平台等细分市场受到更多关注。

交易规模分布

大中型交易数量、规模均逆势增加

在前景复杂的国内外经济社会环境里,2020年上半年,规模优势明显、整体抗风险能力强等优质大型企业相较于小而美、小而精的企业更受资本关注。

2020年上半年,大型交易和中型交易的数量和规模均逆势增长。大型交易的数量环比增长1.75倍至11宗,中型交易则环比增长31%至34宗。受惠于数笔综合物流、零担物流领域的大型交易,2020上半年大型交易的规模环比大幅增长了2.62倍至233亿元,中型交易亦环比小幅增长27%至83亿元。

自2017年下半年起,大型交易和中型交易的平均交易额持续呈现下降趋势,侧面反映投资者在投资估值上的谨慎与敏感。但在2020年上半年,大型交易的平均交易额逆势上扬,大幅上升32%至21亿元,显示投资者在新时期下正加速抢占布局规模优势明显、抗风险能力较强的领先企业。

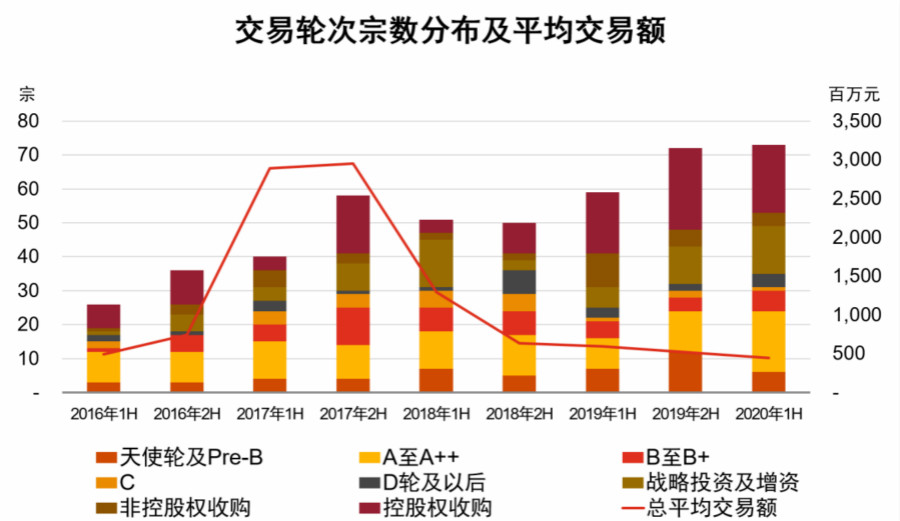

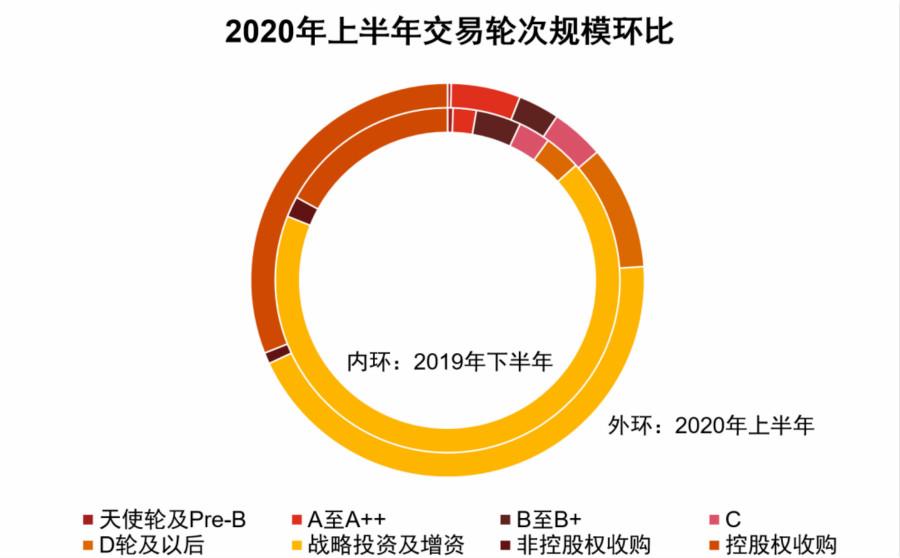

交易轮次分布

成长期、成熟期并购交易数量及规模均显著增加

2020年上半年投资者加速并购投资规模领先、盈利确定的成长期、成熟期物流企业,以抓住国内资本市场改革的红利。2020年上半年物流行业成长期、成熟期的企业更受投资者关注,交易数量和规模均有所增加。

ABC轮并购交易的数量和规模分别达到25宗和43.74亿元,环比分别增长39%和24%;D轮的并购交易规模达到33亿元,环比大幅增长1.6倍;若不考虑巨型交易的影响,2020年上半年“战略投资及增资”轮次交易规模环比大幅增长5.8倍达到143.86亿元。

与上述增长趋势相反的是,早期轮次投资的减少。2020年上半年天使轮至Pre-B轮的并购交易数量和规模均环比大幅度下降50%,分别仅有6宗和9700万元。

交易区域总体分布

长、珠三角仍是主战场,出境交易规模有所减少

2020上半年的国内交易规模约为307.28亿元,环比下降9%,交易数量则小幅增加1宗。国内交易主要以长三角、珠三角为主,两地合计贡献61%的交易数量以及72%的交易规模。

国内外经济、政治前景存在不确定性,2020年上半年出境交易数量虽保持在6宗水平,但交易规模则环比大幅下降53%至18.4亿元。投资者主要在东亚、北美等地物色投资优质的物流智能信息化、综合物流企业。

投资者类型分布

领先产业投资者顺势整合,金融投资者加速前行

受国内外疫情持续变化、国内资本市场改革、“新基建”浪潮及“经济内循环”等多重因素影响,投资者虽趋谨慎但亦积极投资开拓。金融投资者和领先的物流企业都试图在这变局时期抓住黄金机会,捕捉更佳的投资并购标的。

国内外经济前景不明朗,领先产业投资者除关注自身经营状况,亦力图抓住行业整合窗口期,挖掘交易机会扩大市场份额。2020上半年产业投资者的交易数量虽环比小幅减少6宗至26宗,但若不考虑巨型交易的影响,2020年上半年的160亿元交易规模则较2019年下半年的70亿元(不考虑菜鸟网络233亿元巨额交易)大幅增长1.3倍。

2020年上半年金融投资者主要倾向投资布局领先、偏成熟的企业,因此在交易数量小幅增加3宗前提下,交易规模获得83%的大幅增长至112亿元。在金融投资者的加持下,零担快运、物流智能信息化等领域的龙头企业将在疫情窗口期加速抢占市场份额。

物流行业下半年展望

发展趋势

目前,国内经济社会活动逐渐走出和适应疫情,中国物流行业亦逐步从低位运行巨大挑战中恢复过来。展望2020年下半年及未来一段时间,中国物流企业或仍将在需求缓慢复苏、价格低位运行的行业环境中寻找“产业”先机,挖掘“价值”关键,夯实“技术”基础,实现在复杂多变的国内外经济、社会的大环境下前行、发展与迭代。

产业:产业链的持续转型升级,引起了商流的深刻变化,推动着物流行业各领域趋势的调整与竞争格局的重构,中国物流行业正进入深度变革与迭代的时期。

价值:经济前景的不明朗与资本市场的改革,推动行业的价值关注点聚集在“规模”与“盈利”上,二者的重要性比以往任何时候都凸显,行业优胜劣汰加速上演。

技术:5G商用落地与产业互联网互促发展,推动物流智能信息化技术对物流行业“数字化、智能化、自动化”水平的提升,为全行业快速发展构建新的物联网科技能力基础。

投资趋势

中美摩擦升级、国内外经济形势存在不确定性,物流行业的融资及投资环境无疑面临较大压力和挑战,但机遇总与挑战并存。展望2020年下半年及未来一段时间,普华永道认为,在行业变革发展的窗口期,在资本市场改革的推动和产业互联网的热潮下,投资者仍将继续关注物流行业的投资机会,在不确定的环境里寻找确定性与稳定性。综合物流、快递快运、城市新零售物流、生物医药冷链、物流智能信息化等领域受到较多关注。

产业互联网热潮叠加资本市场改革,

投资者加速入场

受产业互联网热潮影响,越来越多投资机构将其投资重心转移至2B领域,并延伸至进入行业变革与迭代期的物流行业。随着新三板精选层、科创板、创业板注册制等一系列资本市场改革新举措的推行,投资退出路径日趋丰富和多元大大提升投资机构的积极性。

我们认为,产业互联网热潮叠加资本市场改革,以及物流企业陆续登陆资本市场的良好氛围令越来越多投资者将关注物流行业的投资机会,在不确定性的经济环境中物色“规模、盈利、效率”领先的企业,寻找投资的确定性与稳定性。

规模效应领先的综合物流

零担快运领域继续受青睐

商业模式清晰、规模效应领先的综合物流、零担快运或将继续成为投资者关注热点领域。在疫情之后,与货主企业供应链体系的深度融合以提供仓储、运输、配送、供应链管理等一体化服务的领先综合物流企业将受到投资者的青睐,显著的规模优势使得这类企业拥有良好抵御不明朗经济风险的实力。

而受益于家电、家具、家装等大件商品销售的持续线上化,以及消费渠道变革带来物流供应链的柔性化迭代,零担快运将继续快速发展。领先的零担快运企业在资本的加持抢占市场,行业集中度将迎来快速提升期。未来,头部的零担快运企业或将继续吸引投资者关注,并陆续登陆资本市场。

城市新零售物流、医药冷链物流等

疫情关联度高的领域受到关注

疫情期间催生的购物新热潮在后疫情时代继续改变着居民的消费模式(线下到线上)和消费场景(从菜市场到超市),推动了以冷链配送、即时物流为核心的城市新零售物流再次发展。而因疫情持续火热的生物医药领域亦将提升医药冷链行业的关注度,尤其是具有较高准入门槛的生物医药冷链领域,行业或将迎来发展黄金期。

在城乡消费升级和“经济内循环”的经济背景下,在生物医药冷链物流进入高速发展期,相应领域的领先企业将备受投资者青睐,部分拥有良好二级市场热度以及核心竞争力的企业将获得较高估值。这些企业将在资本支持下,通过技术赋能等方式在发展关键窗口期提升经营效率、扩大市场份额,逐步形成“技术”与“规模”护城河。

物流智能信息化将是行业长期投资热点

“新基建”热潮势不可挡,尤其是5G、人工智能等技术推广和使用,疫情期间备受重视和应用的物流智能信息化或将迎来新一轮的升级与发展。新技术持续赋能,物流数字物联网化与设备智能自动化将交相涌现,物流智能信息化对物流行业乃至整个经济社会运行的价值或将逐步增加,市场规模亦将扩大。

我们认为,随着数家领先企业成功上市,投资者将对物流智能信息化领域给予更多关注,并对其经营成长有了更充分的信心。展望下半年及未来一段时间,仓储自动化与智能化、智能驾驶与配送、物流信息化与数字化运营等领域都将受到资本的更多关注。

网站首页

网站首页 物流工程学会

物流工程学会 物流仓储协会

物流仓储协会 学(协)会动态

学(协)会动态 行业资讯

行业资讯 新产品新技术

新产品新技术 会员风采

会员风采 标准法规

标准法规 大学生创意大赛

大学生创意大赛 物流工程专家

物流工程专家 工程能力评价

工程能力评价 联系我们

联系我们